作者: 欧意官方交易所 日期:2024-10-13 17:43

原文标题:《一文了解加密行业风险投资领域增长情况》

来源:Hutt Capital

编译:老雅痞

很高兴能发布我们对区块链风险投资领域的第四次年度回顾,对于区块链风险领域来说,去年是特别繁荣的一年,本着我们行业的透明精神,我们希望能公开分享汇总的数据。

本报告只关注区块链风险投资基金,目的是了解机构 LPs 的可投资范围,这与我们在领先的独立区块链风险投资基金平台 Hutt Capital 的任务一致。

所有数据都来自 Hutt Capital 的内部跟踪系统,显示了区块链风险投资基金的当前规模。

摘要

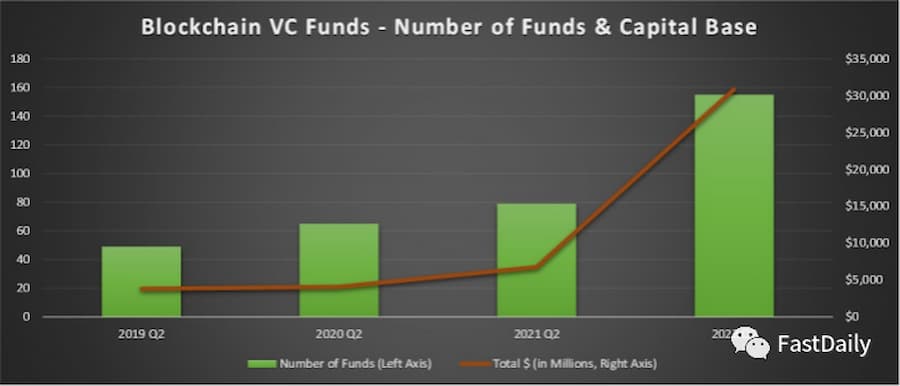

今年是区块链风险投资基金成立的创纪录的一年,在过去的 12 个月里,有 76 个新的区块链风险投资基金成立。我们目前正在跟踪 155 个区块链风险基金,比一年前的 79 个有所增加,同比增长 96%。

区块链风险投资领域正在快速增长,但基金所掌握的资本额度扩张得更快。这些区块链风险投资基金在目前的基金中拥有 309 亿美元的承诺资本,而一年前只有 68 亿美元,年增长率为 357%。区块链风险投资已不再是过去几年的山寨产业。

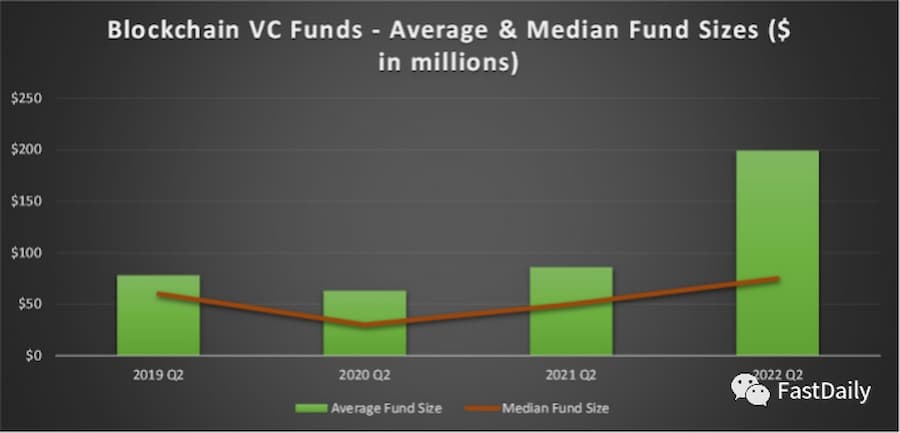

平均基金规模比一年前增长了 132%,从 8600 万美元到 1.99 亿美元,表明现有的基金正在迅速扩大规模。基金规模的中位数增长了 50%,从 5000 万美元增加到 7500 万美元,因为少数最大的基金对平均数字产生了巨大的影响。

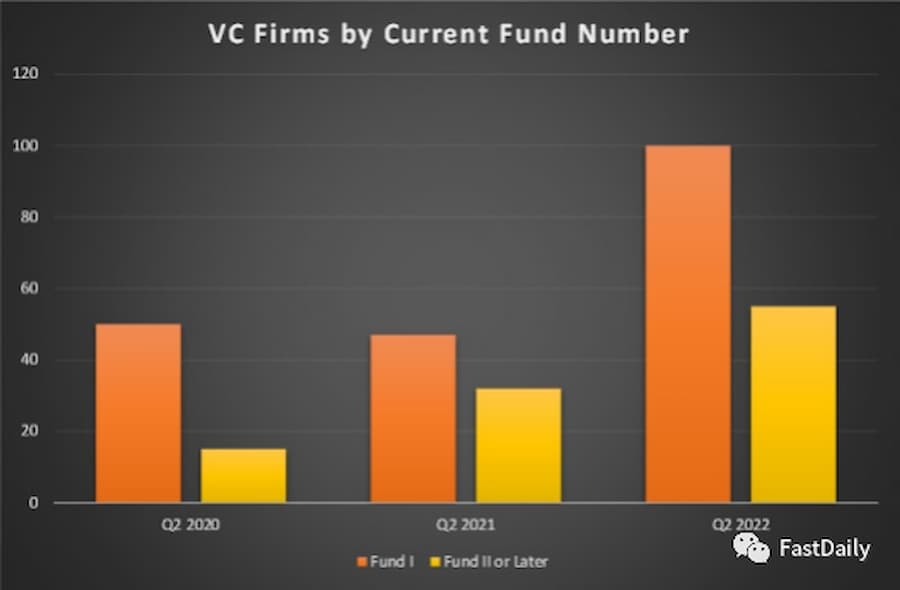

区块链 VC 基金系列

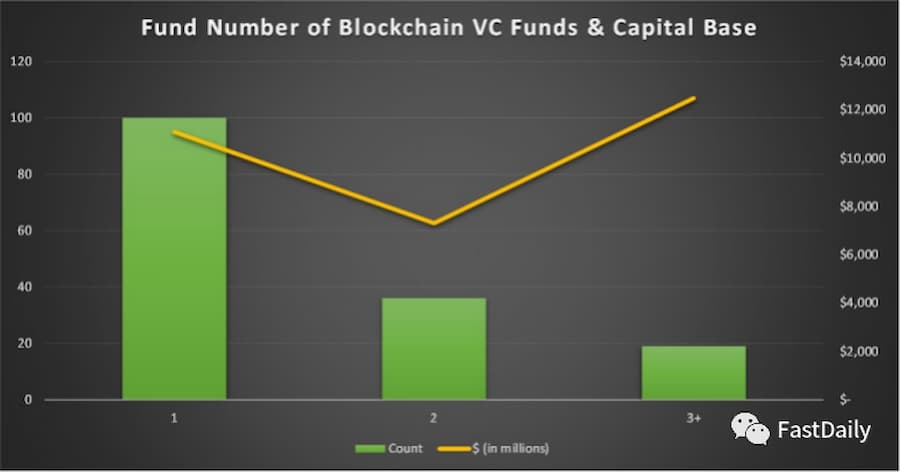

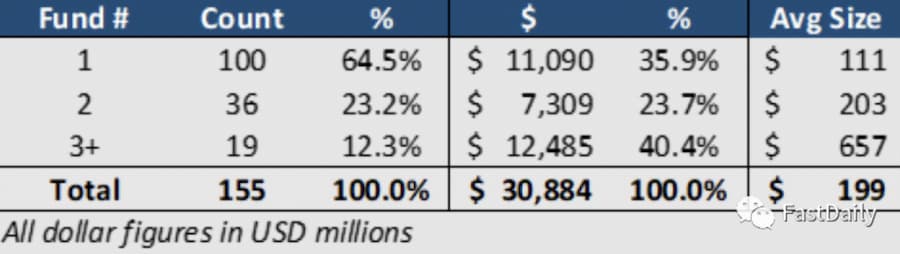

在 155 只区块链风险投资基金中,有 100 只首期基金,36 只 S 基金(Secondary fund),19 只 third funds 。

寿命较长的基金拥有最多的资本。third funds 占基金总数的 12%,但占资本的 40%。19 只 third funds 拥有的资本总额超过了 100 只首期基金。

在过去一年中,首期基金,S 基金(Secondary fund)和 third funds 划分没有发生实质性变化,因为每一类基金都有强劲的增长。

区块链风险基金规模

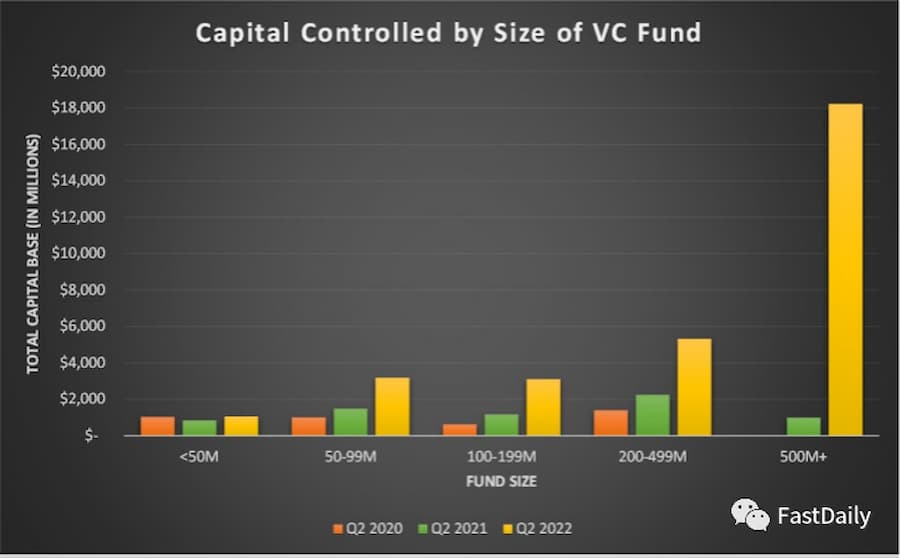

区块链风险基金规模在过去一年中大幅增长,大型基金控制的资本水平是前所未有的。

182 亿美元的资本,或行业资本基础的 59%,仅由 14 个 5 亿美元以上的基金控制。这些基金本身拥有的资本几乎是一年前整个行业的 3 倍。

这个行业比以往任何时候都更加分化。33 家基金的平均基金规模为 7.13 亿美元,控制了 76% 的资本。其他 122 家基金控制着剩余的 24%,平均基金规模为 6000 万美元。

尽管大型和小型基金之间出现了这种分化,但少于 2 亿美元的 122 只基金所控制的资本仍比一年前的整个行业多 9%。

除了 5,000 万美元以下的基金,每一类基金规模都比去年有显著增长,由于许多同行的增长和市场的上升,5,000 万美元以下的基金能够保持一定程度的隔离。44 只 5000 万美元以下的基金控制着 11 亿美元,比一年前控制着 8.38 亿美元的 35 只基金增长了 28%,增幅较为温和。

随着资本变得更容易筹集,我们已经观察到机会和成长基金的出现。这些是为补充现有的早期阶段平台而筹集的成长阶段基金,在传统 VC 中很常见,但现在进入了区块链领域。

区块链风险投资基金的地域

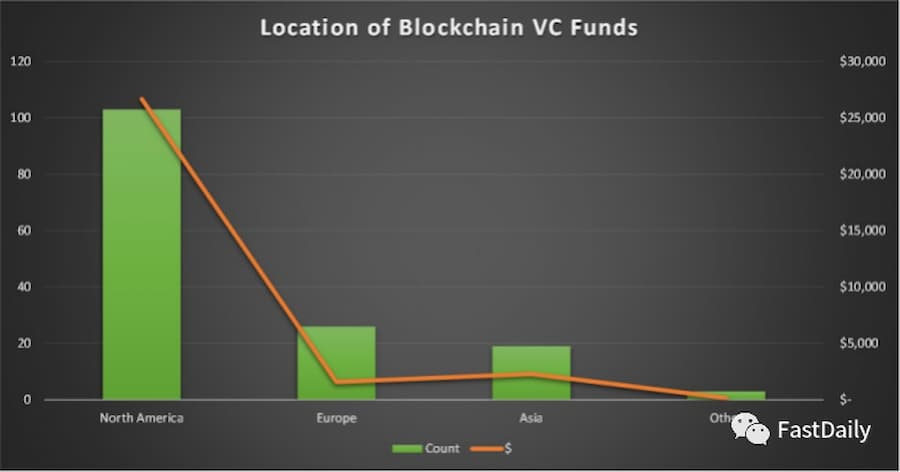

北美仍然是区块链风险投资基金的主要地点,68% 的基金位于该地区,占该行业资本基础的 87%。

北美也在推动巨型基金的趋势,其平均基金规模为 2.59 亿美元,而欧洲为 6100 万美元,亚洲为 1.2 亿美元。14 个 5 亿美元以上的基金中只有一个是在北美以外的地区。

与传统的风险投资公司相比,区块链风险投资公司的主场地理环境不太重要。这些基金中的许多都是以全球为重点,而不考虑其所在地。因此,虽然在本分析中没有涉及,但我们预计基础区块链风险投资交易数据会更偏向于全球和分布,而不是区块链风险投资基金的位置。

其他观察

在过去的 12-18 个月里,区块链风险投资市场发生了重大变化。

观察 1:巨型基金 / 资产聚集者的出现

对投资区块链风险投资基金有足够的需求,这样一来,有志于筹集大笔资金的公司可以首次这样做。这些玩家随着他们不断增长的基金规模而向高端市场发展,现在需要向大轮融资开出更大的支票来部署他们的资金。这导致了更多的资金被部署到成长阶段的公司和流动的代币,无论是通过直接购买还是国库交易。

向市场上游发展的趋势为种子前融资和种子阶段打开了一个缺口,这个缺口已经被新的和现有的小型基金所填补,他们将在最早的阶段支持创始人。许多较大的基金(或其 GP)和行业战略家在新的早期阶段基金中担任 LP,作为为他们自己的公司产生经过审查的交易流的一种方式。

观察 2:资本供应促使基金之间的交易竞争更加激烈

该行业的资本基础在一年内增长了 357%,其影响之一是对交易的竞争已经变得残酷了。在 2021 年之前,几乎所有拥有支票簿的人都可以获得好的交易。这种情况已经改变。现在,各基金正根据声誉和价值主张(或在某些情况下愿意支付最高价格)进行激烈的竞争,估值也因此而增加。

从有限合伙人的角度来看,了解哪些公司已经建立了差异化的品牌和价值主张,以便可持续地重复历史上的成功是至关重要的。每个基金的业绩记录看起来都很好,但这些业绩记录产生的环境几乎没有今天这样的竞争环境。

观察 3:高质量的区块链风险投资基金已被大量超额认购,难以获得

在投资区块链风险基金方面,有限合伙人比以往有更多选择,但 LP 对投资区块链风险基金的需求显然比基金的资本基础增长得更快。每个基金都被超额认购。许多人被拒之门外,LP 们正在争夺投资份额。机构正带着大额支票的资金大力杀入,我们在传统 VC 中看到的门槛游戏现在已经在加密货币空间重现。

观察 4:DAO 和公会正在从传统区块链风险投资基金手中夺取市场份额

风险 DAO 和游戏公会正在从早期阶段的风险基金中获得拨款,主要是种子前和种子阶段。高质量的风险 DAO 是一个有吸引力的资本来源,因为创始人可以获得由个人成员组成的多样化网络,这些成员带来各种专业知识和关系。我们在 Seed Club Ventures 看到了第一手资料。今天,大多数风险 DAO 规模相对较小,因此在非常早期的回合中开出较小的支票,但我们相信这种资本来源将随着时间的推移而增长。

游戏公会为区块链游戏初创公司提供了一个独特的战略资本来源,传统的风险基金很难复制。有一个不断增长的游戏公会的世界,这些团体一直在占据早期游戏股权结构的空间。公会本身通常都有风险投资,而对游戏了解不深的风险投资基金可能乐于接触到新型游戏,而不是试图在一个不太熟悉的类别中挑选赢家。

观察 5:专业基金的增加

我们认为,专业化程度正在提高,主要有两个因素。1)行业太大,范围太广,不可能涵盖所有的东西,不同的类别需要独特的专业知识和关系,所以基金必须确定他们在哪里有竞争优势,并致力于成为该领域的佼佼者;2)专业化是新兴基金区别于现有玩家的一种方式,并获得优势,特别是在 DeFi、游戏、NFT 或 DAO 等年轻类别中,我们最常看到专有的细分行业基金。

观察六:Web3 现在是通用型基金的趋势,但专用基金占主导地位

通用型风险投资公司对 Web3 越来越感兴趣,许多公司指派专人负责这一领域,但绝大多数公司入局较晚,可以抢占的蛋糕太小,这在现阶段尤其如此。你会看到加密货币原生基金和其他行业参与者在早期阶段的股权结构占主导地位。